Invox Finance Pty Ltd didirikan oleh anggota tim ABR Finance Pty Ltd, perusahaan pembiayaan faktur sukses yang berbasis di Australia. Karena tim kami sedang menjalani fase ekspansi, silakan kunjungi situs web kami (www.invoxfinance.io) untuk informasi terkini tentang tim kami

Apa masalah utama dengan Faktur Pembiayaan tradisional?

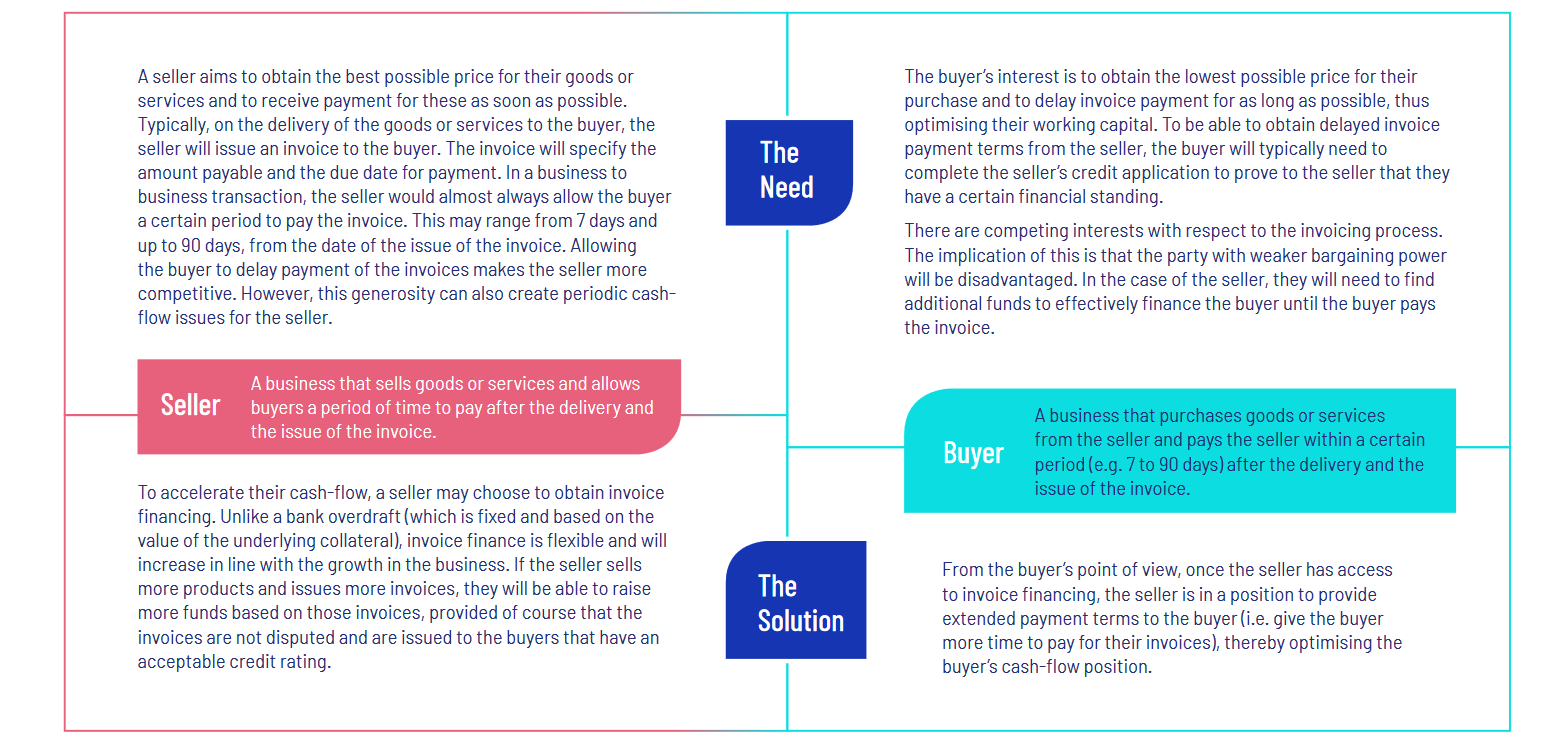

Masalah utama dengan pembiayaan faktur tradisional adalah bahwa pemodal membeli faktur dari penjual dan memajukan dana terhadapnya tidak memiliki hubungan langsung dengan pembeli. Pemodal hanya mempercayai informasi yang diberikan oleh penjual. Akibatnya, hubungan antara penjual dan pembeli tidak sepenuhnya transparan bagi pemodal, dan oleh karena itu membeberkan penyandang dana ke risiko yang cukup besar dari faktur yang tidak dibayar seperti yang disepakati atau diperdebatkan.

SOLUSI KAMI

Platform Invox Finance adalah platform peminjaman nocoice peer-to-peer terdesentralisasi yang akan memungkinkan penjual, pembeli, investor, dan penyedia layanan lain untuk secara langsung menghubungkan, berinteraksi, berbagi, dan mendistribusikan informasi. Platform ini bertujuan untuk menciptakan lingkungan yang saling percaya dengan memfasilitasi transparansi antar pihak dan kinerja yang memuaskan. Platform ini akan mengganggu dan merevolusi pembiayaan faktur tradisional dengan menerapkan sistem di mana kepercayaan dan transparansi antara semua pihak dikembangkan melalui sistem penghargaan yang ada di dalamnya. Selain itu, pelaksanaan transaksi dan aliran informasi tidak akan tergantung pada satu penyedia layanan terpusat tunggal, melainkan diatur oleh seperangkat aturan transparan yang dilaksanakan pada buku besar yang didistribusikan sepenuhnya.

Pilihan ini biasanya akan memperbaiki masalah arus kas tetapi bisa mahal karena biaya yang dikenakan oleh pemodal biasanya sangat tinggi. Ini karena biaya pembiayaan faktur biasanya akan memiliki dua komponen: suku bunga yang dikenakan pada uang yang beredar (ini biasanya antara 1,5% dan 3% di atas London Interbank Offered Rate (LIBOR)) dan biaya layanan, yang biasanya antara 1,6 % dan 3% dari omset tahunan penjual. Misalnya, jika seorang Penjual memiliki $ 100.000 yang luar biasa rata-rata selama jangka waktu 12 bulan dengan omset tahunan sebesar $ 1.000.000, jumlah tahunan efektif yang dibayarkan kepada pemberi modal dapat antara $ 8.000 dan $ 34.500, atau 8% per tahun hingga sekitar 34,5% setiap tahun. Biasanya, tingkat persentase tahunan yang dibayar oleh usaha kecil akan berada di ujung yang lebih tinggi dari kisaran di atas, yaitu antara 25% dan 34,5%. Pemodal juga dapat membebankan sejumlah biaya lain, seperti biaya keterlambatan pembayaran dan biaya overfunding, yang dapat lebih meningkatkan tingkat bunga efektif yang dibayarkan oleh penjual kepada pemodal.

Pembiayaan tagihan dapat menjadi solusi pendanaan jangka pendek terbaik, asalkan itu hanya digunakan ketika dana diperlukan untuk kelancaran arus kas arus kas berkala.

Mekanika & Keuntungan

- Akses: Mengatur akses dan penggunaan Platform Invox Finance. Yaitu, mengatur syarat dan ketentuan penggunaan sistem oleh setiap pengguna (yaitu penjual, investor, pembeli, dan penyedia layanan pihak ketiga).

- Hukum: Mengatur persyaratan dan kondisi hukum umum dari hubungan, syarat dan ketentuan keuangan dan aliran dana antara penjual, investor, dan pembeli, dan penyelesaian faktur.

- Interaksi: Atur interaksi antara berbagai bagian Platform Invox Finance. Yakni, interaksi antara Kontrak Cerdas Faktur Dinamis, Kontrak Cerdas Pinjaman dan Akses Pengguna dan Hub Pengolahan.

- Token: Token yang dicetak oleh kontrak cerdas mudah untuk diaudit dan dipindahtangankan. Kontrak cerdas memungkinkan Invox

- Token yang akan digunakan secara mulus di dalam platform dengan likuiditas yang cukup.

- Transparansi: Setiap pihak yang berkepentingan, yang memiliki izin, dapat melihat ketentuan transaksi pada buku besar blockchain.

- Mengurangi risiko penipuan: Kontrak Pintar, bersama dengan verifikasi faktur, mengurangi risiko penipuan dan manipulasi oleh salah satu pihak - Smart Contracts ada di buku besar didistribusikan dan karena itu tidak dapat dimanipulasi atau diganggu oleh satu pihak.

- Mengurangi risiko pihak lawan: Setelah transaksi dibuat antara pihak-pihak dan diterapkan pada blockchain, pelaksanaan ketentuan kontrak cerdas tidak dapat dihentikan, diganggu, atau dimanipulasi.

- Desentralisasi: Smart Contracts menghilangkan risiko mempercayai penyedia layanan terpusat untuk menjaga integritas transaksi. Penyedia layanan tidak memiliki keterlibatan langsung dalam mengelola pelaksanaan ketentuan kontrak cerdas atau aliran dana antar pihak.

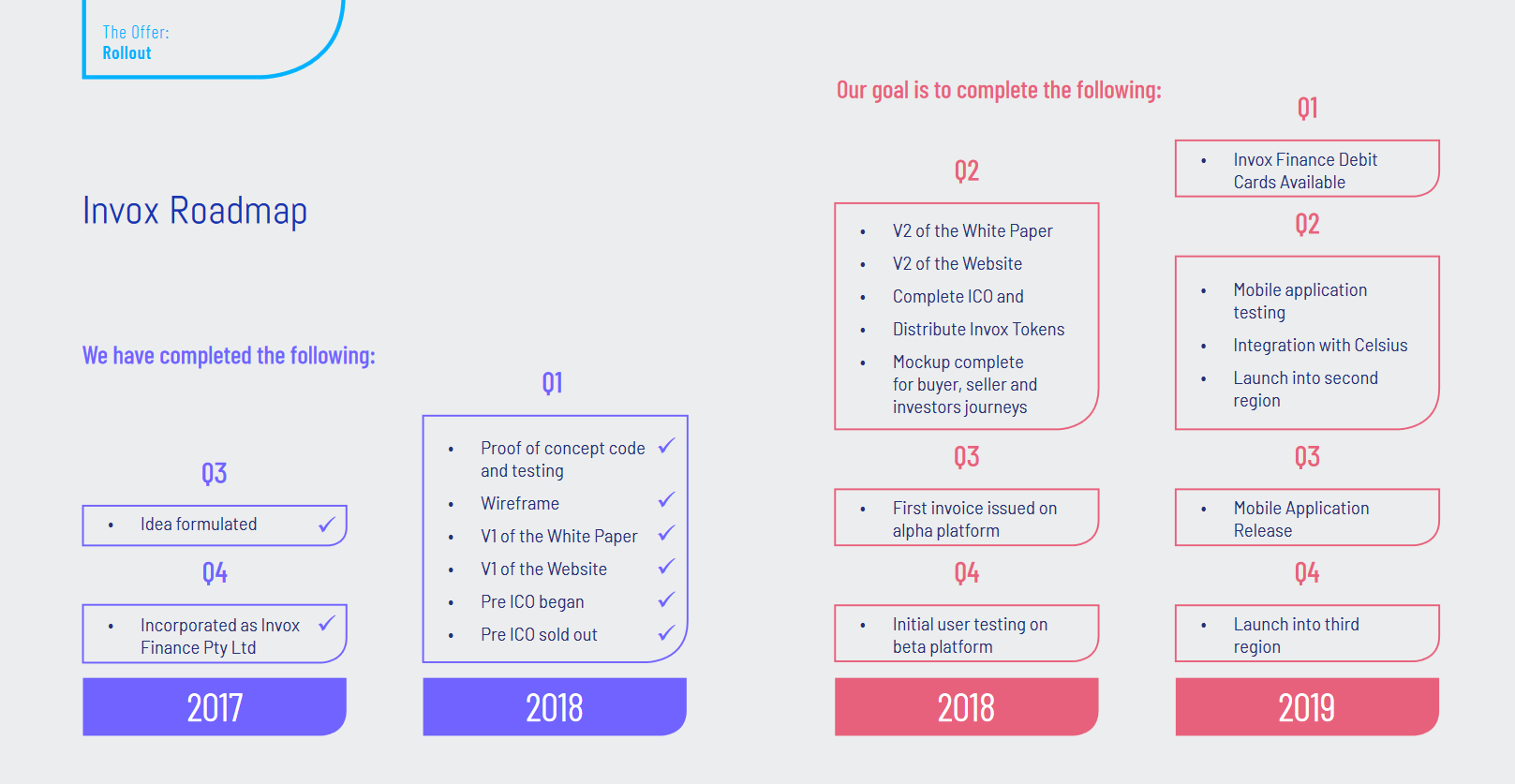

Peta Perjalanan

Tidak, antarmuka pengguna di Platform Invox Finance akan menciptakan pengalaman pengguna yang mulus. Secara khusus, antarmuka pengguna akan memungkinkan semua pembayaran dilakukan dalam mata uang fiat dengan memanfaatkan API mitra perbankan kami.

Apa itu Token Invox?

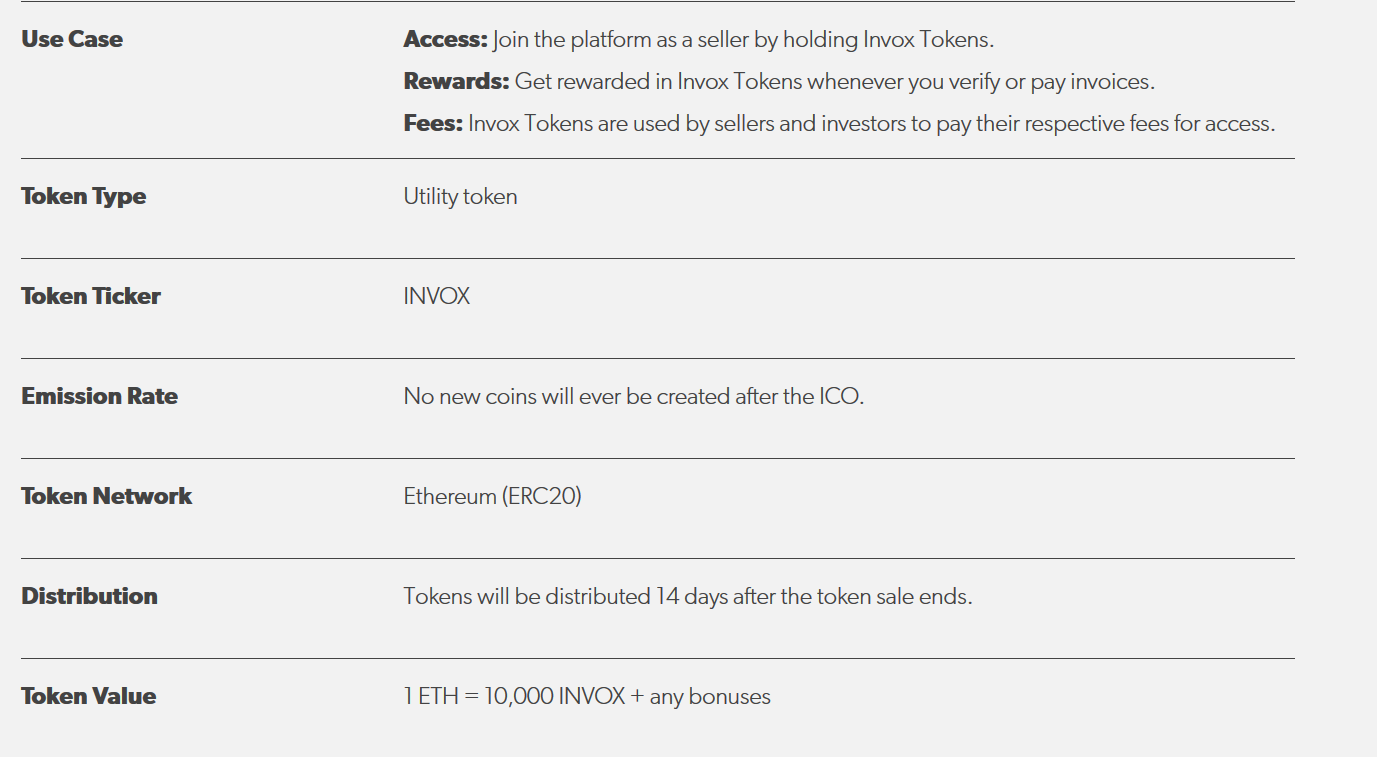

Token Invox akan dibuat di jaringan Ethereum menggunakan standar ERC-20 dan akan memiliki utilitas berikut: menyediakan akses ke platform melalui Program Anggota Tepercaya; dan memberi penghargaan pada pekerjaan yang dilakukan untuk platform. Artinya, sistem akan memberi penghargaan kepada pembeli dan penjual dengan Token Invox untuk verifikasi faktur, pembayaran faktur dan penyelesaian. Program Anggota Tepercaya memberi insentif kepada penjual untuk menyimpan lebih banyak Token Invox dengan memungkinkan akses ke tingkat pembiayaan faktur yang lebih tinggi. Pembeli dan Investor tidak perlu memegang token Invox apa pun.

Bagaimana saya bisa terlibat?

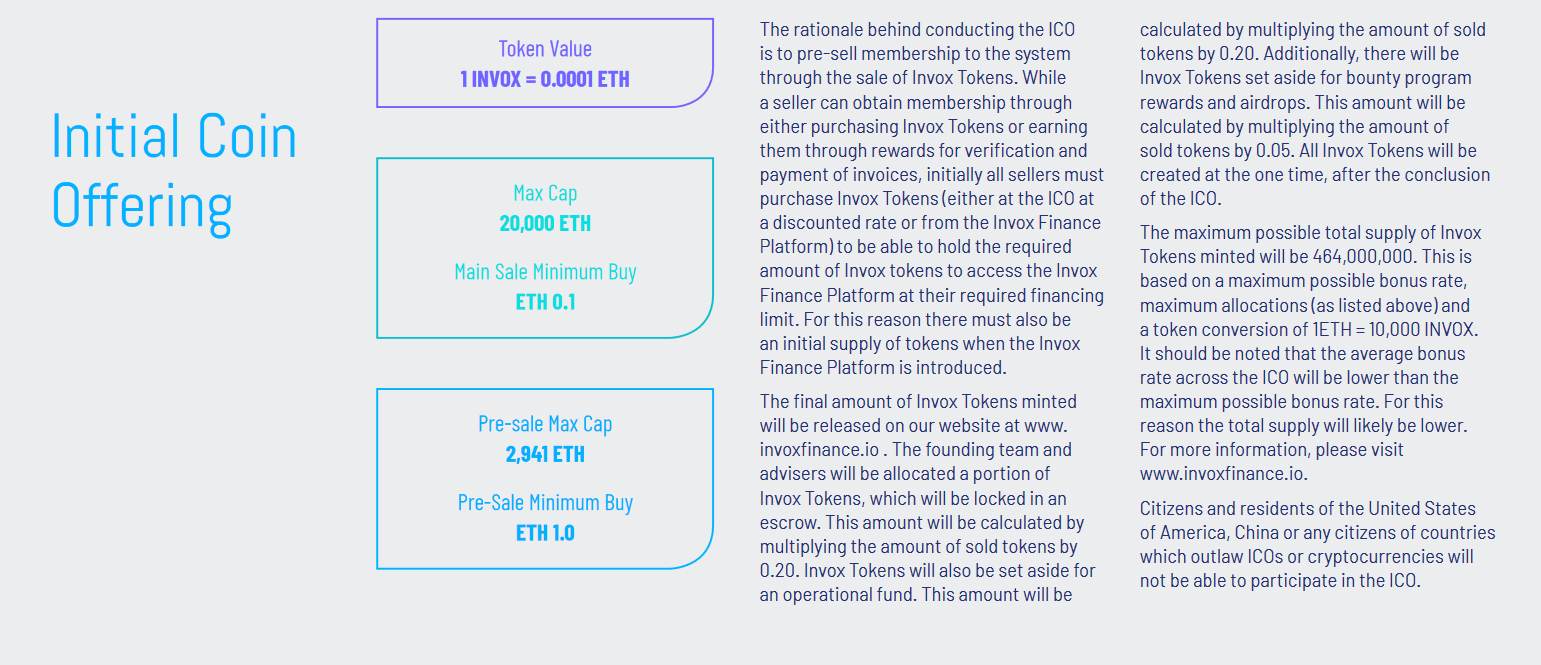

Kami mengumpulkan dana untuk mengembangkan sistem, memasarkan layanan dan membangun komunitas. Tim pendiri akan menginvestasikan lebih dari $ 500.000 AUD tunai pada saat selesainya ICO. Invox Finance bermaksud menawarkan Token Invox kepada investor institusi dan ritel untuk membantu mendanai evolusi pembiayaan faktur. Anda juga dapat terlibat dengan bergabung dengan komunitas Invox Finance dan berpartisipasi dalam program hadiah.

Initial Coin Offering (ICO)?

Token Invox akan memberikan hak kepada pemegangnya untuk mengakses Platform Invox Finance melalui Program Anggota Tepercaya.

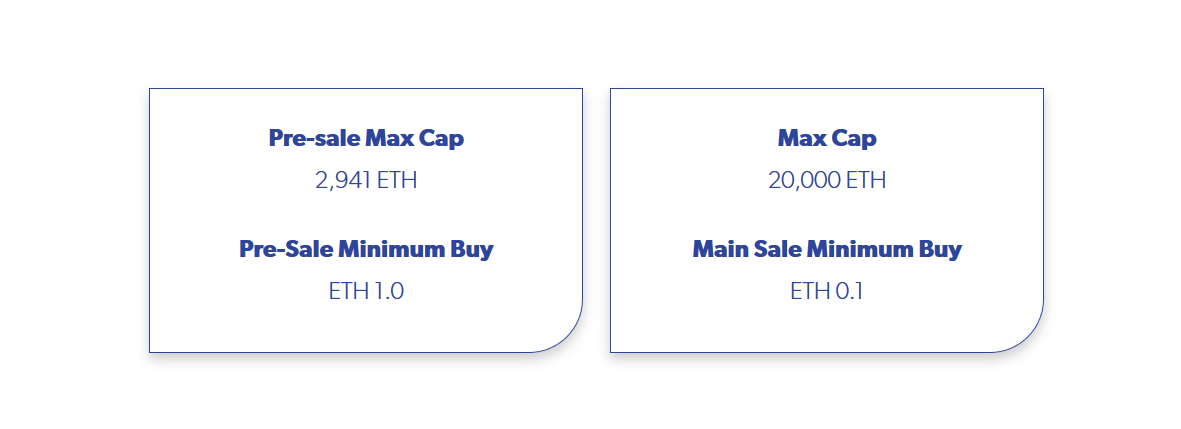

Dengan berpartisipasi dalam ICO dua tahap Invox Finance, Anda akan diberikan kesempatan untuk mendapatkan Token Invox dengan harga diskon.

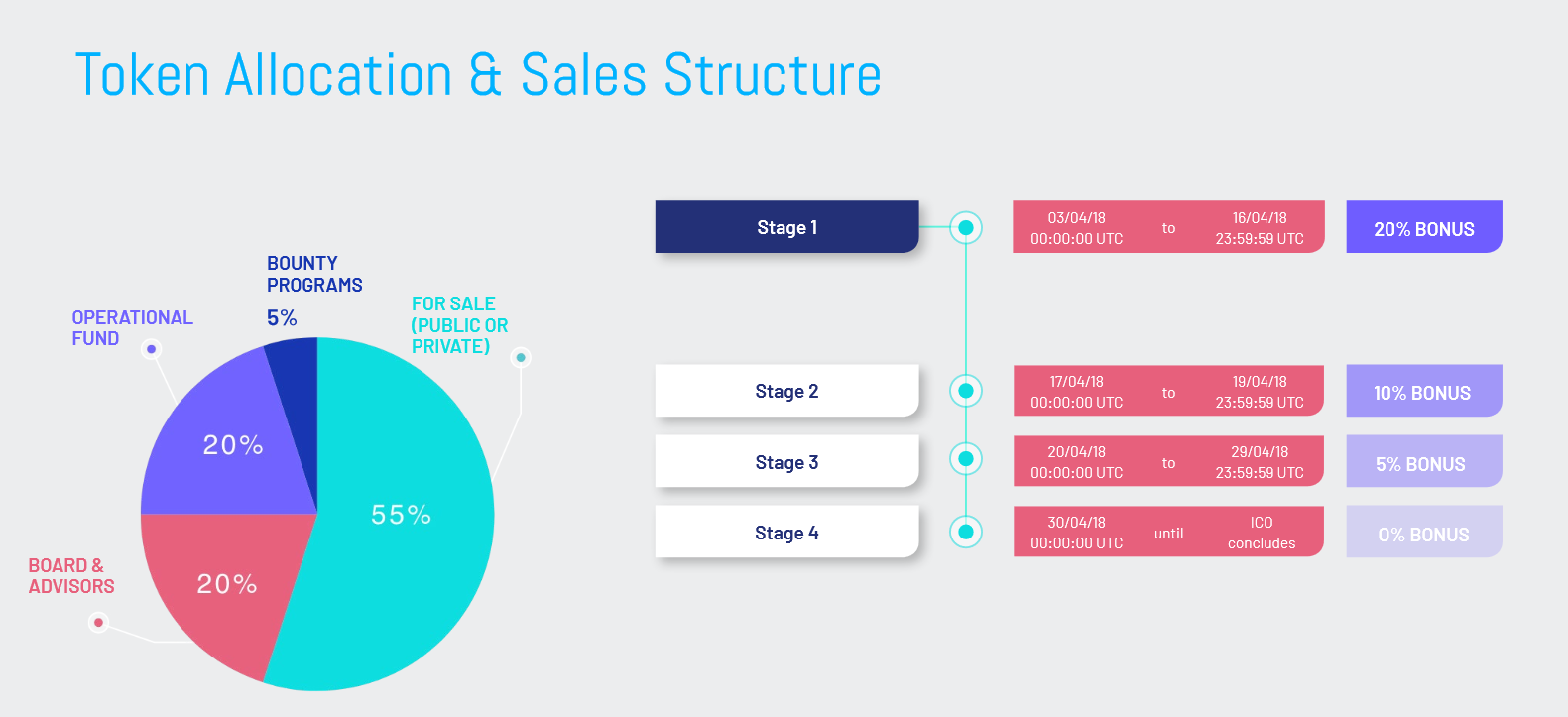

ICO dijalankan dalam dua bagian dengan sistem bonus yang memberikan penghargaan kepada peserta di pra-ICO serta selama ICO itu sendiri. Untuk informasi lebih lanjut, kunjungi www.invoxfinance.io.

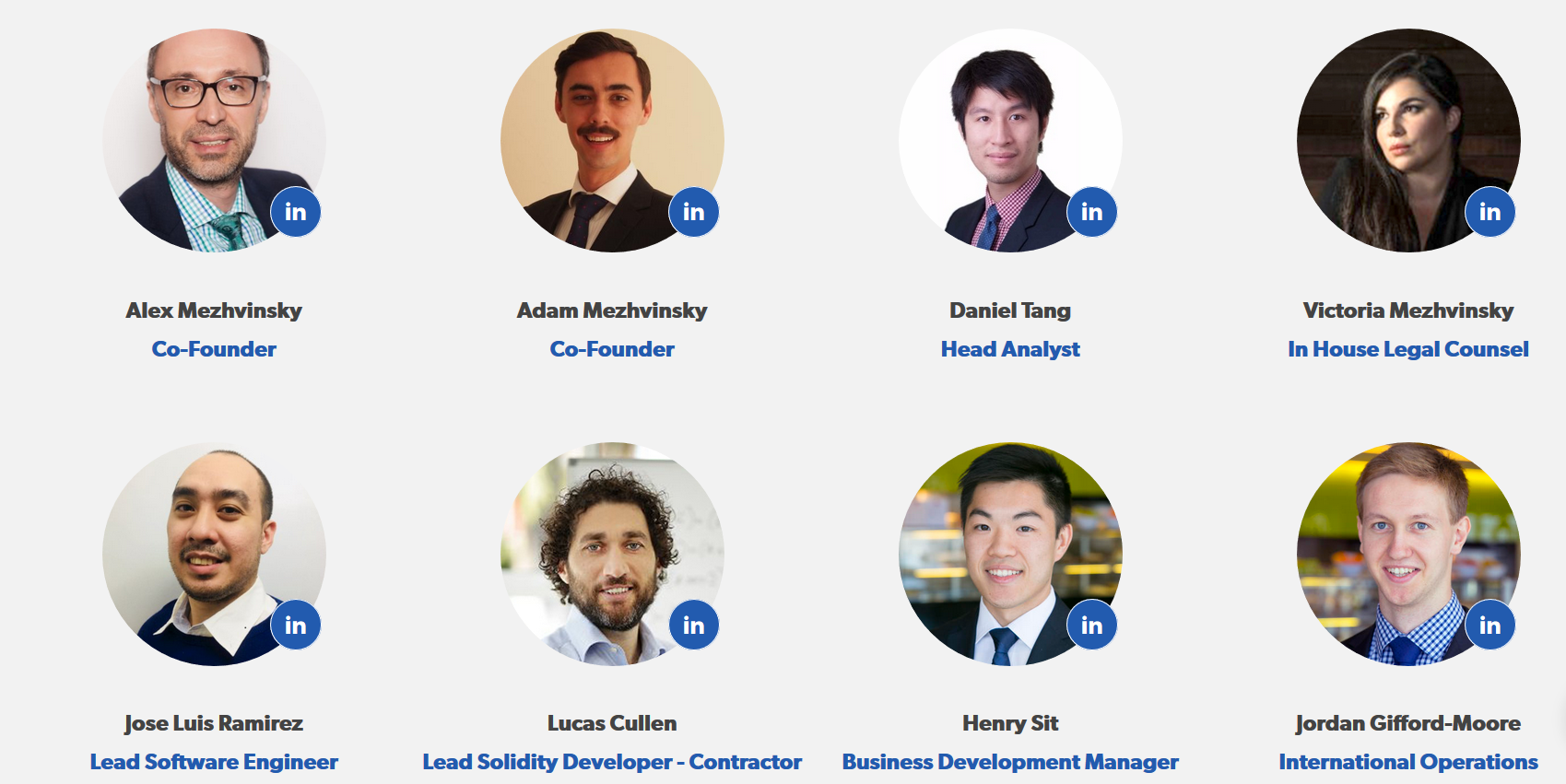

Tim di balik proyek luar biasa ini

Untuk informasi lebih lanjut, silahkan kunjungi situs resmi Invox Finance di bawah ini:

Website: https://www.invoxfinance.io/

Twitter: https://twitter.com/InvoxFinance

Telegram: https://t.me/InvoxFinanceCommunity

My Account BTT: https://bitcointalk.org/index.php?action=profile;u=1226701

0 komentar: